Table of Contents

Introducción.

La Gestión de la Propiedad Intelectual e Industrial es un campo de actuación profesional que continúa siendo minoritario porque en la mayoría de las empresas no existe una cultura de protección de lo que considero tiene un sustancial valor en una empresa que son sus activos intangibles. Pese a que continúa siendo un tema del que hablamos y escribimos pocos, no deja de ser un tema que creo es importante dentro del ámbito de la gestión empresarial. Y de cuando en cuando se publica un artículo interesante como el titulado “Para innovar, primero inventar”.

La rentabilización de los activos intangibles es uno de los temas que explico a mis alumnos del Master en Patentes, Marcas y Propiedad Intelectual de OBS Business School en el marco de la asignatura “Gestión de la Propiedad Intelectual e Industrial”. Entre los diversos temas que les explico que deben considerar está el de la rentabilización fiscal de los ingresos que generen los activos intangibles en aquellas legislaciones fiscales que lo permitan. Tal es el caso de lo que ocurre en la legislación española con lo que se conoce con el curioso nombre de “Patent Box”.

La evolución del Patent Box en la legislación española.

El incentivo fiscal del Patent Box aparece en legislación española dentro del “Real Decreto Legislativo 4/2004 por el que se aprueba el texto refundido de la Ley del Impuesto sobre Sociedades” en julio de 2007 con el peculiar título de “Reducción de ingresos procedentes de determinados activos intangibles”.

Inicialmente (julio de 2007) el texto decía:

- Los ingresos procedentes de la cesión del derecho de uso o de explotación de patentes, dibujos o modelos, planos, fórmulas o procedimientos secretos, de derechos sobre informaciones relativas a experiencias industriales, comerciales o científicas, se integrarán en la base imponible en un 50 por ciento de su importe.

En septiembre de 2013 sufre su primera modificación:

- Las rentas procedentes de la cesión del derecho de uso o de explotación de patentes, dibujos o modelos, planos, fórmulas o procedimientos secretos, de derechos sobre informaciones relativas a experiencias industriales, comerciales o científicas, se integrarán en la base imponible en un 40 por ciento de su importe.

Como vemos hay un cambio de concepto, se pasa de ingresos a rentas; y un cambio de importes a consignar del 50% al 40%.

En noviembre de 2014 se publica una nueva Ley del Impuesto de Sociedades (Ley 27/2014) que mantiene el texto de 2013.

En octubre de 2015 se publica una nueva modificación en la que el texto pasa a ser:

- Las rentas procedentes de la cesión del derecho de uso o de explotación de patentes, dibujos o modelos, planos, fórmulas o procedimientos secretos, de derechos sobre informaciones relativas a experiencias industriales, comerciales o científicas, tendrán derecho a una reducción en la base imponible en el porcentaje que resulte de multiplicar por un 60 por ciento el resultado del siguiente coeficiente:

- En el numerador, los gastos incurridos por la entidad cedente directamente relacionados con la creación del activo, incluidos los derivados de la subcontratación con terceros no vinculados con aquella. Estos gastos se incrementarán en un 30 por ciento, sin que, en ningún caso, el numerador pueda superar el importe del denominador.

- En el denominador, los gastos incurridos por la entidad cedente directamente relacionados con la creación del activo, incluidos los derivados de la subcontratación y, en su caso, de la adquisición del activo.

En esta ocasión el cambio supone por un lado aumentar la reducción del 40% al 60% pero a cambio se aumenta la complejidad del cálculo ya que pasa a ser un coeficiente con numerador y denominador.

La última modificación conocida es de julio de 2018, que en esta ocasión se produce como consecuencia de la adopción definidos en el “Agreement on Modified Nexus Approach for IP Regimes” de la OECD y su “Explanatory paper”. Y que tuvo efecto desde el 1 de enero de 2018 como consecuencia de la Ley 6/2018, de 3 de julio, de Presupuestos Generales del Estado para el año 2018.

En este caso el texto del articulo empieza:

- Las rentas positivas procedentes de la cesión del derecho de uso o de explotación de patentes, modelos de utilidad, certificados complementarios de protección de medicamentos y de productos fitosanitarios, dibujos y modelos legalmente protegidos, que deriven de actividades de investigación y desarrollo e innovación tecnológica, y software avanzado registrado que derive de actividades de investigación y desarrollo, tendrán derecho a una reducción en la base imponible en el porcentaje que resulte de multiplicar por un 60 por ciento el resultado del siguiente coeficiente:

- En el numerador, los gastos incurridos por la entidad cedente directamente relacionados con la creación del activo, incluidos los derivados de la subcontratación con terceros no vinculados con aquella. Estos gastos se incrementarán en un 30 por ciento, sin que, en ningún caso, el numerador pueda superar el importe del denominador.

- En el denominador, los gastos incurridos por la entidad cedente directamente relacionados con la creación del activo, incluidos los derivados de la subcontratación tanto con terceros no vinculados con aquella como con personas o entidades vinculadas con aquella y de la adquisición del activo.

Esta última modificación incorpora una relevante modificación respecto de los intangibles sobre los que se puede aplicar este incentivo fiscal.

- Por un lado los “dibujos o modelos” deben estar “legalmente protegidos” lo que significa que deben tener un registro de diseño nacional ante la OEPM o comunitario ante la EUIPO.

- Por otro lado quedan excluidos de este incentivo los planos, las fórmulas o los procedimientos secretos, y las informaciones relativas a experiencias industriales, comerciales o científicas.

La evolución de los importes declarados ante la Agencia Tributaria.

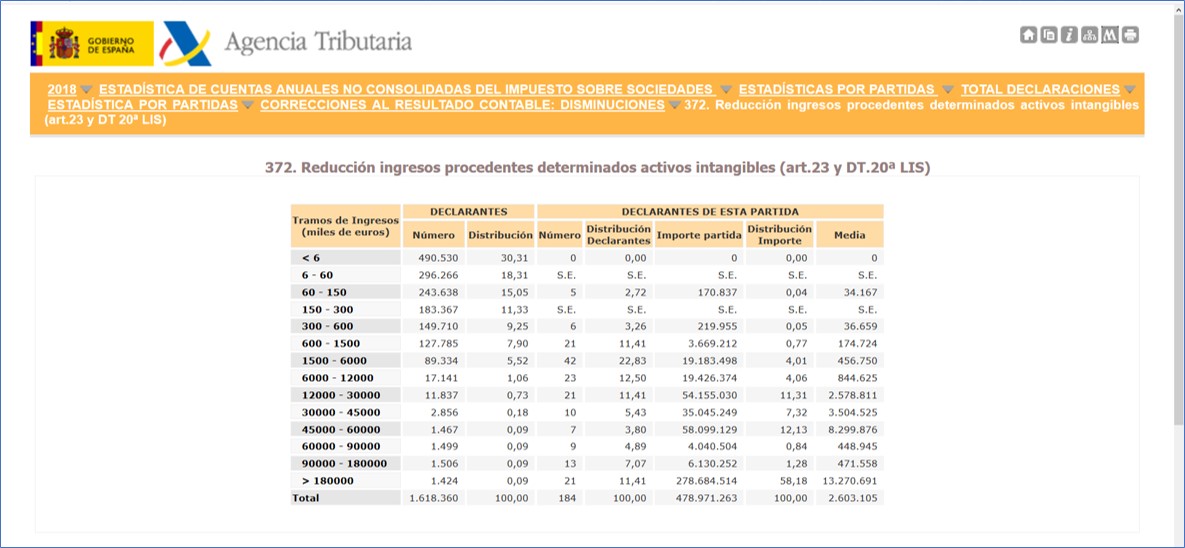

La Agencia Tributaria española publica anualmente las estadísticas del Impuesto de Sociedades, entre los diferentes datos se pueden encontrar los de los importes consignados en la casilla del impuesto correspondiente al artículo 23, y que se describe como “372. Disminuciones reducción ingresos procedentes activos intangibles”. Para cada ejercicio podemos encontrar la distribución del importe para catorce niveles de ingresos que empiezan en menos de 6.000 euros hasta llegar a las que ingresan más de 180 millones de euros. Siendo la del último ejercicio disponible (2018) la siguiente:

Como vemos el tramo con una mayor aplicación es el de las grandes empresas que facturan más de 180 millones de euros, donde 21 empresas declaran un importe de reducción de ingresos de más de 278 millones de euros. En global este incentivo se lo aplicaron en 2018 un total de 184 empresas consignando un importe total de casi 479 millones de euros.

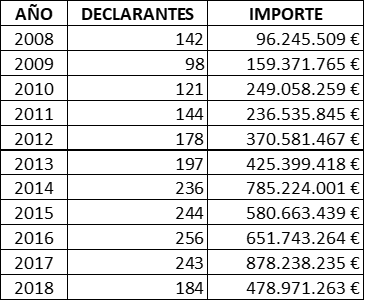

El cuadro resumen de la evolución de los importes de reducción de ingresos consignado en el impuesto y de empresas que lo han indicado es el siguiente:

Como podemos observar en los datos de la evolución el impacto que ha tenido la última modificación, en la que se restringen sustancialmente los activos intangibles que pueden aplicarse este incentivo fiscal, es substancial ya que se pasan de 878 millones de euros en 2017 a 478 millones en 2018, una caída de un 45% de importe declarado, mientras que el número de empresas que se lo aplican cae un 25%.

Quizás el dato más revelador es el número de empresas que a lo largo de los años se ha aplicado este incentivo. El año en que hubo más que fue 2016 solo fueron 256 empresas. Lo cual sobre un total de 1.558.663 empresas que hicieron declaración de Impuesto de Sociedades en 2016 ciertamente es irrisorio.

¿Hubo un pelotazo fiscal con activos intangibles en 2017?

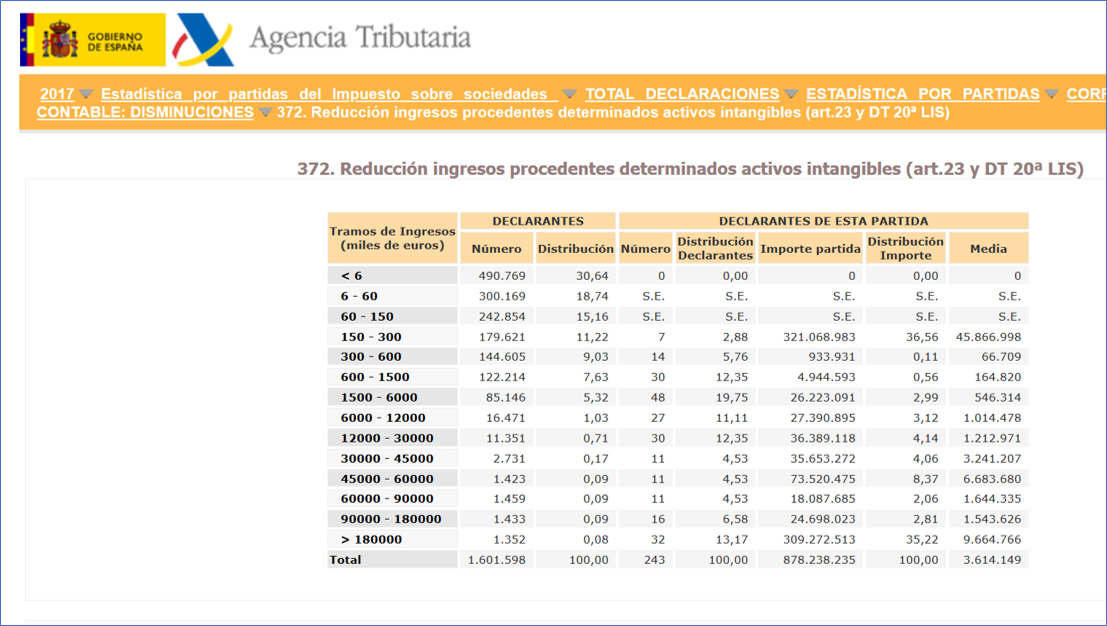

Cuando preparaba una de mis clases del máster fui a buscar las estadísticas de los datos de los últimos ejercicios fiscales en la web de la Agencia Tributaria. De entre los diversos años que busqué, fue el ejercicio de 2017 el que me llamó seriamente la atención. En concreto la línea correspondiente a las empresas del tramo de ingresos entre 150.000 y 300.000 euros. En este tramo hay 7 declarantes que declaran un importe total de reducción de ingresos de… ¡321 millones de euros!

Si hacemos un cálculo rápido por la banda alta del tramo tenemos que para 7 empresas con unos ingresos de 300.000 euros, los ingresos de todas ellas suponen 2.100.000 euros.

¿Cómo puede ser que 7 empresas con unos ingresos entre todas de algo más de 2 millones de euros declaren una reducción de ingresos por intangibles por un valor de 321 millones de euros?

O la Agencia Tributaria se ha equivocado en la estadística o el pelotazo fiscal es de antología empresarial (estaríamos ante los nuevos unicornios fiscales).

¿Alguien puede explicármelo?

1 comentario